A un año de la confirmación de la condena a prisión y proscripción de Cristina: qué dicen los números de la economía que Milei construyó sobre el ajuste y el endeudamiento.

Un año atrás, desde la puerta de la sede nacional del Partido Justicialista, Cristinia Fernández de Kirchner pronunció uno de sus discursos más esperados, Una multitud se extendía a lo largo de la calle Matheu, en el corazón del barrio porteño de Balvanera. Fue el martes 10 de junio de 2025, faltaban 10 minutos para las 18 y había pasado tan sólo media hora desde que la Corte Suprema confirmó su condena a seis años de prisión e inhabilitación para ejercer cargos públicos de por vida. Prisión y proscripción para la dos veces presidenta de la Nación que esa tarde tomó el micrófono y en un discurso corto antes de dirigirse a su casa de San José 1111 apuntó contra los responsables reales detrás de fallo de los cortesanos del Máximo Tribunal: el poder real.

Tras pasar los graves problemas económicos y el impacto que las políticas libertarias contra el pueblo argentino, Cristina apuntó. “Creen que va a solucionar esto metiéndome presa… ¡dale, méteme presa! Y qué van a hacer: ¿le van a aumentar el salario a los argentinos? ¿Van a comenzar a financiar las escuelas y los hospitales? ¿Van a poder pagar la deuda en dólares que tiene con el Fondo Monetario Internacional y los bonistas?”

Ante cada pregunta, los presentes gritaron “no” por toda respuesta.

“Bueno hermano, -continuó Cristina- pensá en otra solución porque yo estaré presa pero la gente estará cada día peor y eso no o van a solucionar si siguen con esta política. No hay solución para el país con esta política y lo saben”.

Contraeditorial consultó al economista Santiago Fraschina que buscó las respuestas a los interrogantes planteados por la presidenta del PJ. A continuación, los datos de una economía en picada y una sociedad que sufre las políticas de Milei-Caputo tal como anticipó Cristina la tarde en que pretendieron cancelarla de la vida política.

Empleo: once meses consecutivos de caída interanual

Desde julio de 2025, la cantidad de puestos de trabajo en el sector privado formal no mostró un solo mes con variación interanual positiva. La secuencia es ininterrumpida y su pendiente no se aplanó en ningún momento del período: julio –0,1%, agosto –0,4%, septiembre –0,7%, octubre –0,9%, noviembre –1,1%, diciembre –1,1%, enero de 2026 –1,2%, febrero –1,3%, marzo –1,4%. Once meses consecutivos de caída, cada uno más pronunciado que el anterior, en el segmento más protegido y documentado del mercado laboral argentino.

Fuente: Elaboración propia en base a SIPA – EIL

El empleo privado registrado en Argentina involucra aproximadamente 6,2 millones de personas. Una caída interanual del 1,4% equivale a alrededor de 84.000 puestos de trabajo formales menos que en el mismo mes del año anterior. Son contratos que se rescindieron, relaciones laborales que se disolvieron y que no generaron nuevas altas en el sistema de seguridad social. Cada uno de esos puestos representa también la pérdida de aportes jubilatorios, cobertura de obra social y acceso a crédito hipotecario para la persona que lo ocupaba, beneficios que en el mercado informal simplemente no existen.

Lo que hace particularmente significativo este dato es el contexto en el que se produce. El mismo período en que el empleo formal cae once meses seguidos es el período en que el gobierno proyecta un crecimiento del PIB de entre 3,6% y 4,0%, cifra que los organismos internacionales convalidan. Esa convivencia entre crecimiento estadístico y destrucción de empleo formal no es una anomalía técnica: es el resultado directo de que la expansión se concentra en sectores como la energía en Vaca Muerta, la minería metalífera y el agro, que producen valor en volúmenes enormes con dotaciones de personal relativamente pequeñas y localizadas en regiones específicas del país. El comercio minorista de las ciudades grandes, la industria manufacturera orientada al mercado interno y la construcción (los tres sectores que históricamente absorbieron la mayor parte de la mano de obra en los ciclos de expansión) llevan en cambio más de un año por debajo del nivel de actividad de 2023. El crecimiento no llega al mercado de trabajo de la mayoría.

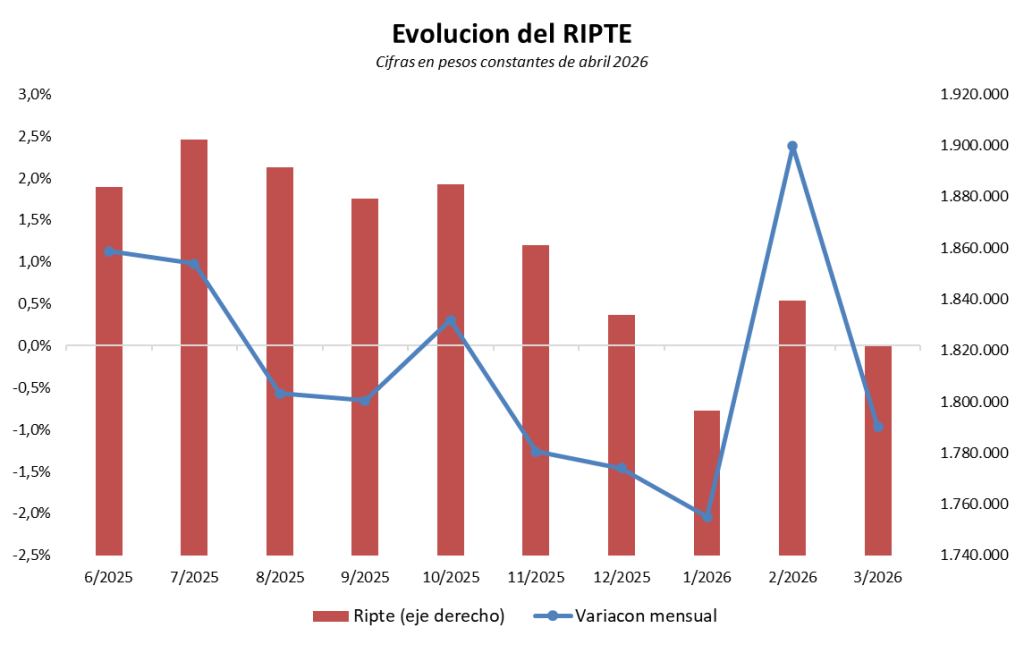

El salario real: una recuperación que no alcanza y que ya se detuvo

En julio de 2025, el salario promedio del trabajador privado registrado estable medido en pesos constantes se ubicaba en torno a los $1.902.000. Ese fue el punto más alto del período analizado. Desde allí, la trayectoria fue descendente con escasas interrupciones y ninguna recuperación sostenida. En agosto registró una caída mensual de 0,5%, septiembre y octubre mostraron variaciones negativas, noviembre cayó 1,2% y enero de 2026 registró el peor dato del período con una baja de 2,0% en un solo mes. Hubo un rebote de 2,3% en febrero que parecía señalar un cambio de tendencia, pero marzo volvió a terreno negativo con una caída de 1,0%, dejando el nivel en pesos constantes en torno a los $1.820.000. Entre el pico de julio de 2025 y el último dato disponible de marzo de 2026, un trabajador registrado estable perdió aproximadamente $410.200 pesos, lo que en términos porcentuales representa una erosión de alrededor del 4% entre julio y marzo.

Fuente: Elaboración propia en base a SIPA

Ese deterioro ocurre en el segmento más protegido del mercado laboral el cual contiene al trabajador privado formal con contrato vigente, antigüedad acreditada, sindicato que negocia paritarias y cobertura de salud. Que incluso ese segmento muestre una pérdida real acumulada durante el período da una indicación de la magnitud del ajuste sobre los ingresos del trabajo. Por debajo de ese escalón, en el empleo informal, en el trabajo doméstico sin registro, en los trabajadores de pequeñas empresas sin convenio colectivo actualizado y en los monotributistas de las categorías bajas, la situación no tiene el mismo nivel de documentación estadística. Lo que sí tienen documentación son los indicadores de consumo, y todos apuntan en la misma dirección: el índice de ventas en supermercados a precios constantes cayó 5,1% en marzo de 2026 respecto al mismo mes del año anterior, y el acumulado del primer trimestre de 2026 muestra una caída de 3,1% frente al mismo período de 2025. El gasto de los hogares de ingresos medios y bajos no se recuperó durante el período analizado.

El sector externo: el superávit de pocos y la fuga de muchos

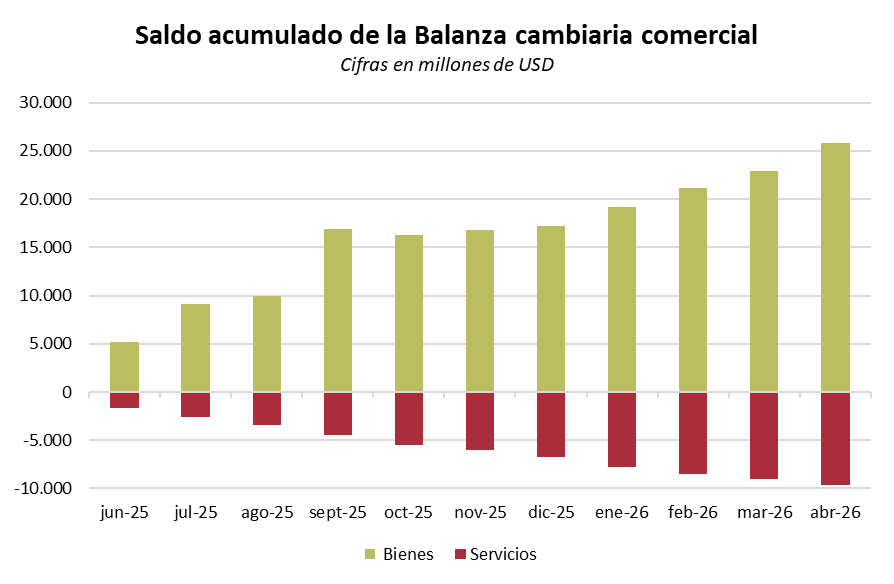

El gobierno exhibe el superávit comercial como la columna vertebral de su política externa y como prueba de que la economía genera los dólares que necesita para crecer de manera sostenida. Y en efecto, la balanza de bienes acumula resultados positivos. Pero el cuadro completo del balance cambiario, cuando se leen todos sus componentes juntos, es bastante más complejo que el que surge de mirar solamente las exportaciones de soja, petróleo y cobre.

Fuente: Elaboración propia en base a BCRA

Desde junio de 2025 hasta abril de 2026, la balanza de bienes acumula un superávit de aproximadamente USD 25.000 millones, con una trayectoria creciente que refleja el dinamismo exportador de los sectores primarios. Es un número que no se puede minimizar. Sin embargo, en el mismo período el déficit de servicios ya superó los USD 10.000 millones acumulados y sigue expandiéndose a un ritmo que no da señales de desaceleración. El turismo emisivo es el principal responsable: los argentinos que tienen acceso al mercado formal de cambios viajan al exterior en volúmenes crecientes, porque el tipo de cambio real —que se fue apreciando a medida que la inflación doméstica superaba la devaluación nominal— hace que un viaje a Europa, a Brasil o a Miami sea relativamente barato en términos históricos para quien cobra en pesos y puede comprar dólares. A eso se suman los pagos de fletes internacionales, las regalías de licencias tecnológicas y los servicios financieros transfronterizos. La brecha entre el superávit de bienes y el déficit de servicios se amplía mes a mes, y esa dinámica refleja una distribución desigual del acceso a las divisas: las que entran lo hacen por la vía del campo, la energía y la minería; las que salen lo hacen, en parte, por el consumo turístico y financiero de los sectores con mayor poder adquisitivo.

Fuente: Elaboración propia en base a BCRA

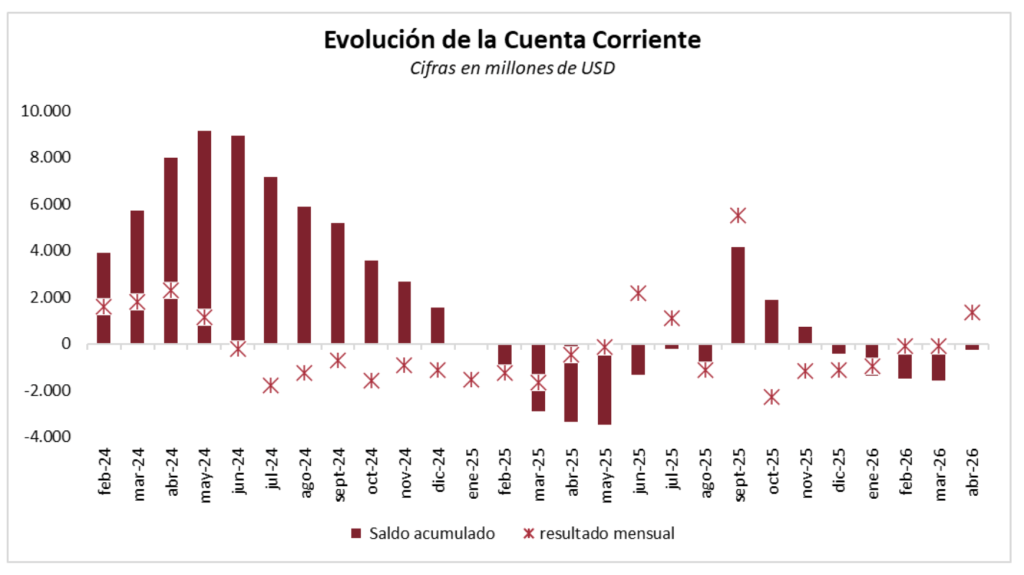

La cuenta corriente cambiaria, que consolida todos esos flujos, cuenta la historia completa del ciclo. El pico de superávit acumulado (en torno a los USD 9.100 millones) se alcanzó en mayo de 2024, impulsado por la combinación del efecto competitividad de la devaluación de diciembre de 2023 y la liquidación masiva del agro que siguió a la recuperación de la cosecha tras la sequía. Ese fue el momento de mayor fortaleza externa del programa. Desde entonces, sin embargo, el saldo acumulado se fue erosionando de manera progresiva y los resultados mensuales comenzaron a tornarse negativos desde el segundo semestre de 2024, la cuenta corriente perforó el cero en los primeros meses de 2025 y, aunque mostró una recuperación transitoria en septiembre (vinculada probablemente al ingreso de divisas del FMI y a un pico de liquidación agrícola), desde finales de 2025 y durante todo 2026 los resultados mensuales volvieron a ser negativos o marginalmente positivos. El superávit externo inicial, que fue real y que le dio oxígeno al programa, ya no existe como tal. El sector externo opera hoy en una zona de equilibrio frágil que depende de que varios factores favorables se mantengan simultáneamente: precios internacionales sostenidos, liquidación oportuna del agro, ausencia de shocks financieros y continuidad del financiamiento del FMI y del tesoro estadounidense.

Fuente: Elaboración propia en base a BCRA

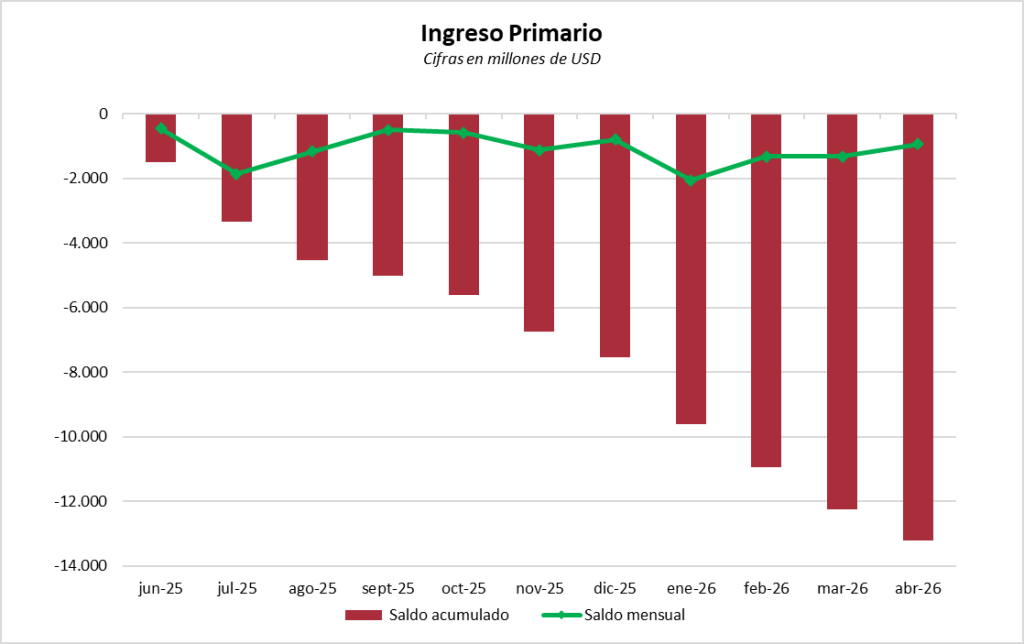

El ingreso primario agrega una capa adicional de presión que los análisis superficiales del sector externo suelen omitir. Este componente registra los flujos netos de intereses de deuda, utilidades de empresas extranjeras y dividendos remitidos al exterior. Su saldo acumulado es negativo de manera sistemática y se profundiza mes a mes con una cadencia que refleja el peso creciente de los compromisos financieros asumidos: desde los USD 1.500 millones de junio de 2025, el acumulado llegó a casi USD 13.200 millones en abril de 2026, con pagos mensuales que oscilan entre los USD 1.000 y USD 2.000 millones de manera constante. Esto significa que una porción significativa de las divisas que genera el superávit comercial de bienes se destina directamente al pago de intereses de la deuda externa y a la remisión de utilidades de las empresas que operan en el país. No son divisas que circulan en la economía doméstica ni que fortalecen las reservas del BCRA; son transferencias netas al exterior que forman parte del costo financiero del modelo de endeudamiento que el propio gobierno eligió como estrategia.

Fuente: Elaboración propia en base a BCRA

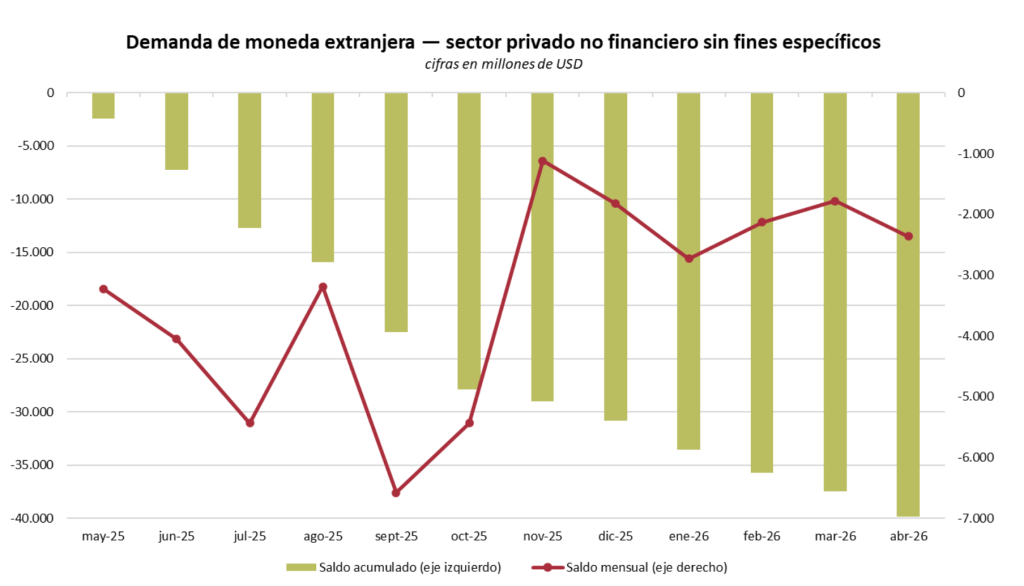

Y finalmente, el dato que más incomoda al relato oficial y que mejor sintetiza la paradoja central del programa desde el levantamiento del cepo en mayo de 2025, el sector privado no financiero salió a comprar dólares y la demanda de moneda extranjera sin fines específicos (es decir, la compra de dólares para ahorro, atesoramiento y fuga, no vinculada a importaciones, pagos de deuda ni inversión productiva) acumuló salidas por casi USD 40.000 millones en menos de doce meses. Los meses más intensos fueron agosto y septiembre de 2025, cuando las salidas mensuales superaron los USD 4.500 millones y los USD 5.000 millones respectivamente, en lo que pareció una corrida silenciosa pero sostenida contra el peso recién liberado. Desde noviembre, el flujo mensual se moderó y se estabilizó en torno a los USD 2.000 a USD 3.000 millones, pero no se detuvo. Es decir: el mismo mercado de cambios que el gobierno abrió como señal de confianza y normalización se convirtió, al día siguiente de su apertura, en el principal canal de dolarización del ahorro privado. Cada dólar que el BCRA compra con al campo o a la energía, una porción relevante se va por la ventanilla de la fuga de capitales. Las reservas brutas crecen porque el gobierno ha recurrido constantemente al endeudamiento; las reservas netas no logran consolidarse porque los egresos van a otra velocidad.

La recaudación: un mapa de quién paga y quién no

La comparación de la recaudación entre mayo de 2025 y mayo de 2026 en términos reales es quizás el gráfico más político de todos, porque no requiere interpretación ideológica: los números hablan solos sobre quién contribuyó más al fisco en este año y quién contribuyó menos. Los impuestos que más crecieron en términos reales son los que recaen sobre el patrimonio y las rentas: Bienes Personales registra una suba de casi 50% en términos reales interanuales, Ganancias trepa cerca del 28% y el Impuesto P.A.I.S. crece alrededor del 22%. Son tributos que afectan principalmente a los sectores de ingresos medios-altos y altos, que tienen propiedades, inversiones financieras y rentas declaradas. El crecimiento de esta recaudación refleja en parte la mayor actividad de los mercados financieros, la revalorización de activos y el blanqueo de capitales del año anterior, que incorporó una masa de contribuyentes antes no registrados al padrón de Bienes Personales.

Fuente: Sacado de Revista de Economía Justicialista N°2-2026

En el extremo opuesto, los impuestos que cayeron son exactamente los que miden el pulso de la economía de la mayoría. Los Derechos de Exportación (las retenciones) se desplomaron más del 35% en términos reales, consecuencia directa de las rebajas otorgadas al sector agropecuario y energético como parte de los incentivos para liquidar divisas y sostener el programa. Los Derechos de Importación cayeron más del 20%, como reflejo de la apertura comercial y de un tipo de cambio real que abarató las compras externas. Los Internos Coparticipados (que gravan el consumo de bienes como autos, cigarrillos y bebidas) cayeron más del 15%, y El IVA, que grava de manera indiscriminada cada transacción de consumo independientemente del nivel de ingreso de quien compra, cayó 8% en términos reales entre mayo de 2025 y mayo de 2026. Es el impuesto de mayor peso en la coparticipación federal, el que financia en mayor medida los servicios públicos provinciales y el que con más precisión mide el pulso del consumo. Una caída de esa magnitud refleja que los hogares gastaron significativamente menos en términos reales durante el período, lo que es consistente con la caída del salario real y con el deterioro de las ventas en supermercados documentado en la sección anterior. Esa caída del 8% en el IVA ocurre en simultáneo con un crecimiento de casi 47% en Bienes Personales y de 27% en Ganancias. La divergencia entre ambas líneas describe con exactitud la lógica distributiva del período.

El balance de un año

Once meses consecutivos de caída en el empleo privado formal, con una profundización que llegó al –1,4% interanual en marzo de 2026. Un salario real del trabajador registrado estable que en marzo de 2026 se ubica aproximadamente un 4% por debajo del nivel de julio de 2025. Una cuenta corriente cambiaria que pasó de superavitaria a deficitaria y que en el tramo más reciente del período registra resultados mensuales negativos. Un flujo de dolarización del ahorro privado que acumuló casi USD 40.000 millones en salidas desde el levantamiento del cepo. Un déficit de ingreso primario que supera los USD 13.500 millones acumulados en el período. Y una estructura de recaudación en la que los impuestos al patrimonio y las rentas financieras crecieron en términos reales mientras los ligados al consumo masivo, las exportaciones y la actividad industrial cayeron.

Estos son algunos de los principales indicadores que describen la evolución de la economía argentina a un año de la prisión de Cristina Fernández de Kirchner. Lejos de los argumentos que justificaron política y mediáticamente su proscripción, el período estuvo marcado por un profundo deterioro de las condiciones económicas y sociales, una creciente fragilidad del sector externo y una aceleración de los mecanismos de valorización financiera. Mientras el empleo, los salarios y la producción continúan mostrando signos de debilidad, los flujos de fuga de capitales y las transferencias de ingresos hacia los sectores más concentrados de la economía ganan protagonismo. El contraste resulta inevitable: mientras se intentó clausurar políticamente a la principal referencia de un proyecto asociado a la expansión del mercado interno, el trabajo y la producción, los resultados observados durante este año consolidan un modelo económico caracterizado por la contracción de la actividad, el deterioro distributivo y una renovada dependencia de los ingresos financieros y del endeudamiento externo.

Lo dijo Cristina hace justo un año: “No hay solución para el país con esta política y lo saben”.