Primera entrega de “Economía Justicialista”, una serie de columnas que pretende explicar sencillo lo que los demás complican.

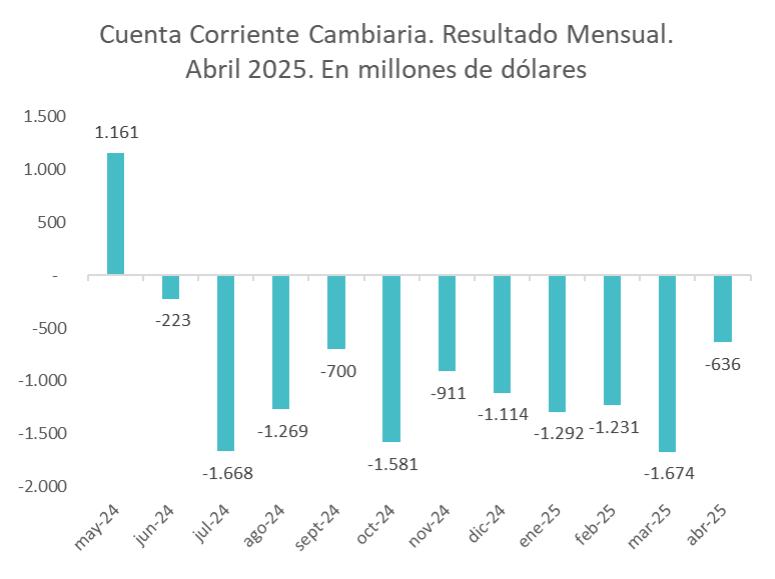

El Gobierno nacional tiene un problema severo con la cuenta corriente de la balanza de pagos, que para el mes de marzo marcó un rojo de U$S 1.674 millones y este año va a superar largamente los U$S 13.000 millones de déficit. Javier Milei, tan celoso de los equilibrios fiscales, tiene totalmente descuidado el saldo de la economía en dólares. Intentó construir, en su primer año, algunos puentes eventuales como patear deuda comercial y utilizar la liquidez del blanqueo. Esas estrategias se agotaron y ahora solo queda el financiamiento de capital, vía préstamos al sector público y al sector privado. Con el relanzamiento del esquema cambiario, a pesar de haber reducido la sangría; no pudo revertir las expectativas de un tipo de cambio apreciado y la perdida de dólares continúa siendo alta, a pesar de la desaceleración que tuvo en comparación con los resultados de la cuenta corriente del primer trimestre como se puede observar el gráfico siguiente.

Articulos Relacionados

Para entender el problema, primero hay que descomponer el concepto. La cuenta corriente de la balanza de pagos registra las transacciones de un país con el resto del mundo en términos de bienes y servicios, ingresos primarios (como remesas e inversiones) y transferencias unilaterales. Un déficit en cuenta corriente significa que un país gasta más en bienes y servicios del exterior de lo que ingresa por exportaciones y otras fuentes. En otras palabras, se está endeudando con el resto del mundo para financiar su nivel de consumo e inversión.

En principio, un déficit en cuenta corriente no es necesariamente malo. Si un país tiene un déficit porque está invirtiendo en proyectos productivos que generarán crecimiento a futuro, puede ser sostenible. Sin embargo, cuando el déficit se vuelve crónico y no está respaldado por inversiones productivas, se convierte en un factor de vulnerabilidad.

A lo largo de la historia, múltiples economías han sufrido desequilibrios por déficits persistentes en la cuenta corriente, lo que ha derivado en crisis económicas severas. Veamos algunos ejemplos ilustrativos:

– México y la Crisis del Tequila (1994-1995). En los años previos a esta crisis, México mantenía un déficit en cuenta corriente financiado con inversiones de capital extranjero, atraídas por un entorno de liberalización económica. Sin embargo, cuando la confianza en la economía se deterioró y el capital comenzó a salir del país, el peso se depreció abruptamente, provocando una crisis financiera y un duro ajuste económico.

– La Crisis Asiática (1997-1998). Países como Tailandia, Indonesia y Corea del Sur presentaban déficits significativos en cuenta corriente, financiados con capitales de corto plazo. Cuando los inversores comenzaron a retirar sus fondos por dudas sobre la solvencia de estos países, las monedas colapsaron, se dispararon las tasas de interés y se desató una crisis económica de proporciones históricas.

– Argentina y el colapso de 2001. En nuestro país, la convertibilidad entre el peso y el dólar llevó a un aumento del déficit en cuenta corriente, ya que Argentina importaba más de lo que exportaba y dependía del endeudamiento externo. Cuando el acceso al crédito internacional se redujo porque se terminó la confianza en el programa, los gobiernos de Carlos Menem y La Alianza enfrentaron una crisis fiscal y financiera que culminó en un colapso económico y social.

Las crisis derivadas de déficits en cuenta corriente no son solo fenómenos abstractos de los mercados financieros; afectan profundamente la vida de las personas y las empresas.

– Devaluación y pérdida del poder adquisitivo: cuando un país enfrenta una crisis de cuenta corriente, suele afrontar significativas presiones devaluatorias. En el momento en que no puede resistirlas más, el salto cambiario encarece los bienes importados y dispara la inflación. Acto seguido, se incrementa el costo de vida, los salarios pierden poder adquisitivo y la economía ingresa en un nuevo ciclo de recesión productiva.

– Inestabilidad empresarial: las empresas que dependen de insumos importados ven aumentar sus costos, lo que las obliga a subir precios o reducir márgenes de ganancia. En sectores como el industrial, donde las cadenas de producción dependen de componentes externos, esto puede generar despidos y cierre de empresas.

– Desempleo y crisis social: con un entorno económico inestable y dudas sobre el programa, las inversiones se reducen, el desempleo crece y la economía entra en estancamiento. Esto genera un círculo vicioso que puede derivar en crisis políticas y pérdida de confianza en las instituciones.

Para cerrar el agujero de la cuenta corriente de la balanza de pagos en un contexto internacional desafiante, el gobierno de Milei apeló al financiamiento con organismos multilaterales; se acordó nuevamente con el Fondo Monetario Internacional y se obtuvieron US$ 15.000 millones de fondos frescos del FMI que solo darán un esporádico a la agobiada posición de reservas del Banco Central, renovando oxígeno en el tubo a corto plazo; además de US$3.500 millones con otros organismos multilaterales junto con la renovación del swap de monedas con la República Popular China.

Aumentar el stock de esta deuda para prolongar una estabilidad cambiaria insostenible es irresponsable y contraproducente, pero mucho ya se ha escrito al respecto. En los próximos párrafos nos importa centrarnos en la deuda privada, cuyo stock ha crecido significativamente en este último año.

En 2024 se registró un récord histórico en la colocación de obligaciones negociables (bonos privados) y el lanzamiento de fideicomisos financieros. Concurren en este resultado varios factores. Por un lado, es evidente el mayor apetito del mercado por instrumentos argentinos en un contexto de mejora de las expectativas macro. Asimismo, juega un rol la voluntad de un Gobierno nacional de marcada vocación financiera, que alienta a las empresas a endeudarse. Pero el principal factor tiene que ver con un exceso de liquidez en plaza en el segundo semestre, dado el saldo superlativo del blanqueo.

El mecanismo implicó absorber los nuevos dólares depositados entre septiembre y octubre (cerca de U$S 16.000 millones netos) y transformarlos a partir de dos mecanismos: préstamos tradicionales en dólares para las empresas exportadoras y obligaciones negociables. Para que se entienda bien: la forma que encontró la gestión Milei para aumentar las reservas y el poder de fuego para intervenir en el mercado fue ampliar el endeudamiento del sector privado.

Este esquema no deja de ser un arma de doble filo: en el momento inicial, las exportadoras toman créditos, prefinanciando sus operaciones, y las multinacionales se apalancan en el mercado, aprovechando las tasas bajas en dólares. Eso le sirve al gobierno para dotarse de mayor liquidez. Pero, en un futuro, esos mismos actores te van a pedir los dólares para repagar la deuda, sobre todo cuando se perciban como insostenibles las expectativas de devaluación. Este proceso comenzó incipientemente a ocurrir este último mes, y explica parte de las elevadas ventas diarias de reservas del Banco Central.

En ese punto está el riesgo de la fase de pánico y fuga. Cuando las expectativas se desalinean y la credibilidad del programa se erosiona, los flujos que permitieron financiar la etapa expansiva se dan vuelta y desarman posiciones rápidamente. Es por esto que sostener déficits crónicos en la cuenta corriente, a partir del financiamiento de capitales especulativos que se mueven con mucha flexibilidad y son volátiles por definición, no conduce a una macro más sana y sostenible.

Por otro lado la deuda total en diciembre de 2023 por parte del gobierno era de US$370.664 millones; mientras que después de 16 meses de la gestión neoliberal-financiera del tándem Milei-Caputo en abril alcanzó los US$472.920 millones; para una economía que desde la producción no puede encarar un trimestre consecutivo de crecimiento.

Nada de esto se distingue mucho de la etapa previa de neoliberalismo financiero, cuando, a mediados del 2018, explotó la burbuja de la deuda y fuga macrista con la misma crisis de balanza de pagos por una paridad cambiaria artificialmente baja y una cuenta corriente sumamente deficitaria. Que este nuevo proceso va a terminar igual, no hay dudas. La única pregunta es si se dará aún a mayor velocidad, cuando las empresas que se sobreendeudaron en el primer año se den vuelta y te pidan esos dólares para cancelar su financiamiento.

*El autor es Director de la Licenciatura en Economía de la Universidad Nacional de Avellaneda (UNDAV).