La economía argentina está atravesando una etapa de transición. Tras las elecciones de octubre continúa un régimen monetario y cambiario que el Gobierno se empeña en sostener, pero que el mercado revisa diariamente. La oferta y la demanda no cierran y esto deriva en un déficit externo que el país no puede financiar, sin ingreso de capitales reales o financieros que compensen ese faltante. No obstante, Milei consiguió un respaldo político externo poco frecuente a nivel mundial, que le otorga continuidad al programa aunque genera dudas sobre su sostenibilidad futura.

El presidente se aferró al ancla cambiaria convencido de que, en una economía bimonetaria como la argentina, controlar el dólar es clave para lograr estabilidad nominal. Sin embargo, ese objetivo puede lograrse de dos formas, una de ellas es tener fundamentos macroeconómicos sólidos, la otra es como ocurre hoy, forzando el esquema con deuda externa y controles que no son sostenibles en el tiempo. El programa descansa en contener dólar y salarios, pero esa estrategia funciona como una olla a presión cuyo efecto a mediano plazo es cada vez más incierto. En el largo plazo, sus consecuencias suelen ser claras: desindustrialización, caída del empleo formal, aumento de la pobreza y la desigualdad, pérdida de competitividad, reprimarización de la estructura productiva, mayor dependencia del financiamiento externo y un Estado cada vez más debilitado para intervenir en procesos estratégicos de desarrollo.

Los límites del modelo

El nivel de actividad

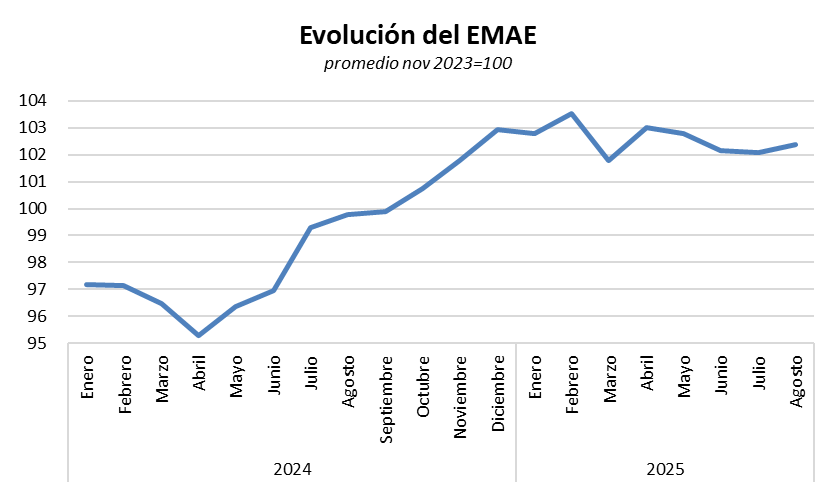

La actividad económica continuó con un recorrido descendente a comienzos de 2024, logrando recién recomponerse a partir de abril de ese mismo año. Sin embargo, dicha recuperación no expresó una mejora del mercado interno sino un rebote estadístico luego de meses de contracción productiva. El repunte evidenciado entre junio de 2024 y enero de 2025 plantea un límite evidente para el programa económico: cuando la economía empieza a moverse, la estabilidad construida artificialmente comienza a tensarse, revelando que el supuesto orden macro no descansa en una economía dinámica sino en una economía frenada.

Elaboración propia en base a INDEC

Ya durante 2025, el Estimados Mensual de la Actividad Económica (EMAE) se mantiene en niveles incipientemente superiores a los de 2023, pero sin traducirse en una mejora del ingreso real ni del consumo popular. El programa económico logra sostener estabilidad porque el crecimiento continúa siendo débil y porque los salarios siguen funcionando como la variable de ajuste que evita que la demanda presione sobre precios. En otros términos, el gráfico demuestra que la actual estabilidad no surge de una economía reordenada, sino de una economía deliberadamente contenida. Mientras la actividad no se expanda con fuerza y el mercado interno siga deprimido, el modelo se “sostiene”; si la recuperación se consolida, las tensiones estructurales del esquema económico quedarán expuestas, no solamente por la mayor demanda de dólares para las importaciones, sino por la recomposición de los márgenes de beneficios que ha logrado contener el bajo nivel de actividad.

Tal como se señaló al comienzo, el gobierno concentró sus esfuerzos en contener el tipo de cambio, y con ello logró evitar un nuevo salto inflacionario. Sin embargo, lejos de consolidar un proceso de desinflación sostenible, el esquema vigente mantiene una inflación mensual superior al 2%, lo que evidencia que la economía no está ordenada, sino disciplinada por la contracción. Persisten distorsiones de precios relativos, inercia inflacionaria y aumentos postergados que no desaparecieron: simplemente quedaron ocultos tras el atraso cambiario y una planificada caída de la actividad y del poder adquisitivo.

Fuente: Elaboración propia en base a INDEC

Como nos permite ver el gráfico, el nivel de actividad se convirtió en el verdadero pilar del “orden” macroeconómico. Entre enero y marzo la inflación mostraba señales de aceleración; sin embargo, el párate de la actividad forzó una desaceleración artificial de los precios. Cuando la actividad volvió a registrar mínimas variaciones positivas, los precios reaccionaron con mayor sensibilidad, demostrando que el proceso no estaba consolidado, sino contenido.

Elaboración propia en base a INDEC

Complementando lo dicho previamente, el gráfico anterior muestra como los salarios junto con la apreciación cambiaria, son el ancla inflacionaria y lo que mantiene reprimido el consumo. Esto únicamente tomando los salarios del sector registrado, si se tomaran los salarios del sector informal con estos niveles de actividad económica posiblemente registren caídas más significativas.

En este contexto, la estabilidad de los precios depende de que el consumo no sea el motor de la recuperación económica, lo que implica que los salarios no puedan recomponerse significativamente en el corto plazo.

El esquema cambiario

Al gobierno la balanza de exportaciones de bienes le viene generando saldos positivos. A pesar de ello, dichos resultados no alcanzan para sostener el equilibrio externo. El déficit creciente en la balanza de servicios (turismo, fletes, pagos al exterior y otros egresos corrientes) fue erosionando ese superávit. En los últimos 14 meses, el resultado neto de bienes apenas logró acumular un saldo favorable de US$ 9.957 millones, reflejando una economía que exporta más, pero que al mismo tiempo importa consumo externo sin fortalecer su mercado interno.

Elaboración propia en base a BCRA

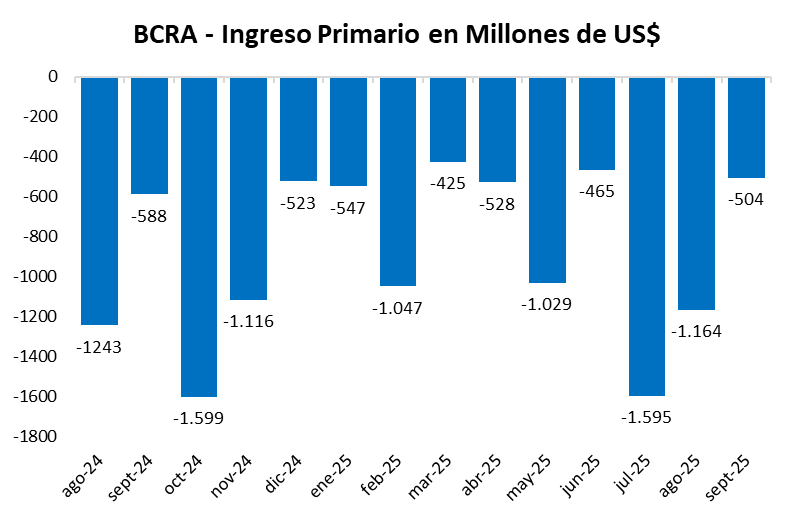

Cuando se amplía la mirada a la cuenta de “Ingreso Primario”, el cuadro se vuelve más crítico. Los pagos por intereses de deuda, utilidades y dividendos sumaron un déficit de US$ 12.374 millones en el mismo período, absorbiendo por completo el superávit comercial. Esto implica que la Argentina genera dólares comerciando, pero los pierde financieramente: el excedente productivo no queda en el país, sino que se destina a cubrir compromisos externos, alimentando la restricción de divisas.

Elaboración propia en base a BCRA

La cuenta cambiaria total, arroja saldo negativo acumulado para los últimos 14 meses de aproximadamente US$2.500 millones, es decir, el gobierno ha tenido que sacrificar esta cantidad de reservas para su operatoria normal. La tendencia durante el último año ha sido la perdida de reservas a excepción de los meses de junio, julio y septiembre donde ha podido recuperar parte de las reservas por las situaciones descriptas.

Elaboración propia en base a BCRA

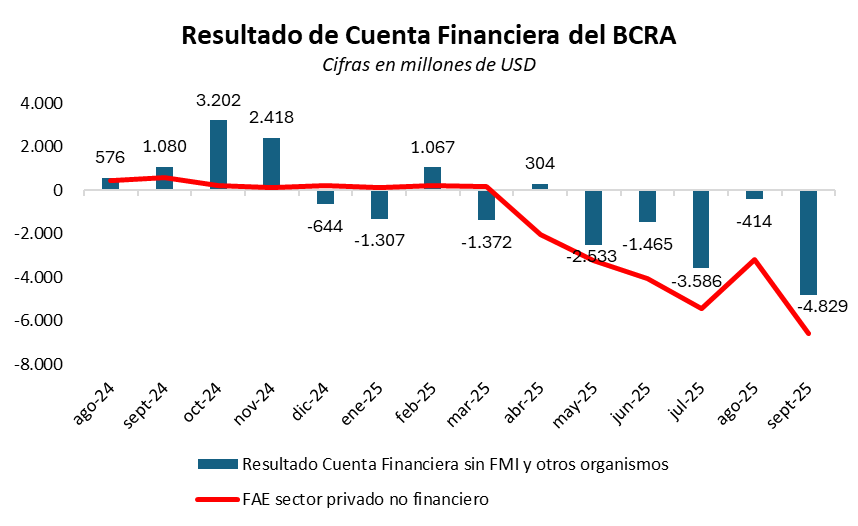

Los resultados de la cuenta financiera muestran con claridad que el esquema cambiario actual depende de ingresos extraordinarios para sostenerse, mientras convive con una continua salida de divisas por parte del sector privado. El modelo combina atraso cambiario, mayor endeudamiento y sucesivas inyecciones externas que permiten mantener una “paz cambiaria” de corto plazo, pero con un costo creciente para la solidez del balance externo.

La Formación de Activos Externos (FAE) del sector privado no financiero, representada por la línea roja, es la variable que permite observar el fenómeno desde el otro costado: la fuga de divisas. A medida que avanza 2025, la FAE aumenta de manera sostenida, reflejando la tendencia de empresas e individuos a dolarizar excedentes, bajo la percepción de atraso cambiario y un horizonte inestable. Esta dolarización privada implica que una porción significativa de los dólares que ingresan por vías extraordinarias no permanecen en el sistema, sino que se transforman en salida neta de capitales.

Cuando estos dos procesos se superponen (menos ingresos extraordinarios y mayor fuga por FAE) el resultado de la cuenta financiera cambia rápidamente de signo. Septiembre de 2025, con una salida neta superior a US$ 4.829 millones, es el caso más ilustrativo. Allí se observa que sin asistencia externa, los dólares que ingresaron previamente fueron compensados por la dolarización privada, obligando al Banco Central a intervenir nuevamente mediante endeudamiento o pérdida de reservas.

Elaboración propia en base a BCRA

Las reservas internacionales son el termómetro con el que el mercado mide la capacidad del BCRA para sostener la estabilidad cambiaria. Sin embargo, a partir de la intervención directa del Tesoro de los Estados Unidos a comienzos de octubre, ese indicador dejó de ser una señal autónoma y pasó a depender abiertamente del respaldo externo. Por eso, más que mirar la foto del corto plazo, resulta necesario observar el funcionamiento estructural del modelo. El gráfico muestra que, entre septiembre de 2024 y octubre de 2025, el gobierno necesitó sucesivamente del blanqueo, del nuevo préstamo del FMI y de la eliminación transitoria de derechos de exportación para poder recomponer reservas. En un solo año ingresaron cerca de US$ 41.000 millones, no como resultado del desempeño propio de la economía, sino a partir de tres salvatajes extraordinarios.

A pesar de esa magnitud de recursos, la actividad económica apenas se ubicó dos puntos por encima de los niveles de 2023, lo que evidencia la baja capacidad del modelo para transformar dólares en crecimiento sostenido. Es decir, el gráfico muestra que la estabilidad del programa económico no surge de la generación genuina de divisas, sino de la necesidad permanente de inyecciones externas para evitar un nuevo episodio de crisis cambiaria. En otras palabras, el plan funciona mientras llegan dólares; si dejan de llegar, sus limites se vuelven explícitos.

Lo que viene

Mirando a 2026, Milei enfrenta un trilema imposible: no se puede sostener al mismo tiempo un dólar barato, la continuidad del proceso desinflacionario y la reactivación económica. Mantener el tipo de cambio atrasado profundizará el deterioro de los sectores productivos y limitará el crecimiento de las exportaciones primarias. Corregir el dólar para recuperar producción implicaría un shock inflacionario y una redefinición del esquema macro.

La desconfianza en el modelo ya se vio en 2025, con una de las mayores compras de dólares por parte del público en dos décadas. El atraso cambiario, el crawling peg cada vez más bajo, la incertidumbre preelectoral y la posterior flexibilización del mercado formaron el escenario en el que el dólar se abarató frente a los precios internos, incentivando la dolarización y una fuga creciente de activos atesorados fuera del sistema.

La coyuntura económica que atraviesa la Argentina bajo la administración Milei no puede entenderse como un hecho aislado, sino como la continuidad de una disputa histórica entre tres modelos económicos que se alternaron en el país: el neoliberal financiero, el desarrollista y el justicialista. Cada uno de ellos propone un modo distinto de enfrentar la restricción externa, distribuir el ingreso, asignar el excedente y definir el rol del Estado. El actual experimento retoma la lógica neoliberal financiera inaugurada en 1976, profundizada en los años noventa y reeditada en por Mauricio Macri en 2016, una apertura irrestricta de la cuenta capital, endeudamiento externo como vía principal de obtención de divisas, salarios reales a la baja y una creciente fuga que absorbe buena parte de los dólares que ingresan al país. Como mostró la cuenta financiera del BCRA durante 2024-2025, el superávit comercial no alcanza para compensar la salida neta de divisas por utilidades, intereses y Formación de Activos Externos del sector privado, lo que obliga a recurrir una y otra vez al endeudamiento y los rescates externos para evitar una crisis cambiaria.

El modelo desarrollista apuesta al crecimiento económico y la expansión industrial, pero sin una política decidida de redistribución del ingreso ni de captura de rentas extraordinarias. Parte de la idea de que primero es necesario crecer ya sea con ahorro interno o incentivando la inversión extranjera directa, aun cuando esto implique salarios reales bajos y una distribución regresiva del excedente. El problema es que, sin administración del mercado cambiario ni de los flujos de capital, ese excedente no necesariamente se transforma en inversión productiva, puede convertirse en demanda adicional de dólares, giro de utilidades o directamente fuga. En este sentido, el desarrollismo termina operando como una válvula de escape para los sectores más concentrados de la economía, que ven aumentar su rentabilidad sin que ello implique compromisos sobre la distribución o la reinversión local.

En contraste, el modelo económico justicialista plantea que la economía no crece para luego distribuir, sino que crece distribuyendo. El salario, el empleo y el consumo interno no son un costo a contener, sino el motor de la acumulación. Para sostenerlo, el Estado interviene activamente para que las rentas extraordinarias no se transformen en fuga o especulación financiera, sino en expansión productiva. La restricción externa se enfrenta mediante administración del comercio, control de capitales y reinversión local del excedente.

El tercer intento de consolidar un modelo neoliberal financiero en la Argentina vuelve a mostrar los mismos límites estructurales que en sus experiencias previas. Se sostiene mientras ingresa endeudamiento externo suficiente para compensar la salida de divisas por fuga, pago de intereses y giro de utilidades, pero esa relación no puede prolongarse de manera indefinida. Cuando los flujos extraordinarios se frenan, la restricción externa reaparece con rapidez y el esquema pierde sustentabilidad. Por eso, el debate que se abrirá tras el agotamiento del experimento actual no será si este ciclo continúa porque las propias cuentas externas y la dinámica del mercado interno muestran su fecha de vencimiento, sino cuál de los otros modelos ocupará el lugar central, ya sea un desarrollismo (promovido por los grandes grupos de poder económico) que impulse producción sin modificar la estructura distributiva, o un proyecto justicialista que asuma que el crecimiento sólo es viable si el excedente queda en el país y se transforma en empleo, producción e inversión.