La Argentina enfrenta más que un problema contable: se encuentra bajo la presión de una curva de vencimientos imposible de cumplir bajo las proyecciones realistas de crecimiento. En los próximos meses deberá afrontar obligaciones con organismos multilaterales por aproximadamente USD 2.295 millones (octubre-diciembre 2025) y USD 7.521 millones en 2026, de los cuales cerca de USD 3.413 millones corresponden al Fondo Monetario Internacional (FMI). Además, los compromisos con acreedores privados alcanzan USD 2.200 millones en lo que resta del año, mientras que en enero de 2026 se activará un pago por USD 4.200 millones en Globales y Bonares.

En ese contexto, la curva de pagos externos no solo resulta excesiva, sino incompatible con la capacidad productiva y exportadora del país: exige niveles de divisas y de superávit primario que la economía difícilmente podrá sostener.

Frente a esta realidad, resulta necesario establecer una regla estructural de endeudamiento externo que ancle el crédito público a la economía real, subordine toda nueva deuda a la capacidad efectiva de pago y restituya el control legislativo sobre las decisiones fundamentales del endeudamiento soberano.

1. Modificación de la Ley de Administración Financiera (Ley 24.156)

Se observa una debilidad institucional relevante en materia de regulación del endeudamiento público, dado que, si bien la normativa vigente establece que toda operación de crédito debe contar con autorización del Congreso de la Nación, en la práctica este principio ha sido desplazado por mecanismos administrativos que reducen el control democrático efectivo. A pesar de la existencia de instrumentos orientados a fortalecer la sostenibilidad de la deuda (como la Ley 27.612 y ciertas regulaciones macro-prudenciales del Banco Central y la Comisión Nacional de Valores), su impacto ha sido insuficiente para garantizar una gestión prudente y coordinada.

En este contexto, se plantea la conveniencia de establecer una regla fiscal específica que incorpore un límite legal al endeudamiento público, armonizado dentro del marco de la Ley de Administración Financiera. Esta restricción, inspirada en experiencias comparadas, debería focalizarse especialmente en moderar la exposición a deuda en moneda extranjera.

Asimismo, dada la existencia de canales de transmisión entre los distintos segmentos del mercado de deuda y el mercado cambiario, la aplicación de este límite debería complementarse con medidas macro-prudenciales adicionales que mitiguen los riesgos de dolarización indirecta y eviten presiones desestabilizadoras. En particular, resultaría pertinente diseñar incentivos y restricciones que desalienten la operatoria especulativa en activos en pesos por parte de inversores no residentes, de modo de preservar la estabilidad financiera y cambiaria.

En paralelo, es prioritario avanzar hacia un modelo de financiamiento público basado en instrumentos de deuda en moneda local y bajo ley nacional. Los países que lograron salir de procesos crónicos de endeudamiento lo hicieron reduciendo su exposición externa y desarrollando un mercado doméstico de bonos sostenido por inversores institucionales locales. Para ello, es fundamental ofrecer instrumentos atractivos en pesos, que contemplen coberturas inflacionarias, plazos razonables y reglas de juego estables. La desdolarización progresiva del financiamiento público no solo reduce la vulnerabilidad cambiaria, sino que también fortalece la soberanía monetaria y fiscal.

En cuanto al endeudamiento externo del sector privado, se requiere una regulación más estricta y preventiva. Toda operación de deuda externa inferior a 3 años debería contar con autorización previa de las autoridades monetarias y de mercado, salvo que tenga como destino proyectos de inversión productiva, reestructuración financiera o promoción de exportaciones. De este modo, se evita que se acumulen pasivos que, en contextos de crisis, terminan siendo socializados o absorbidos por el Estado. La historia reciente muestra que mecanismos como los seguros de cambio o las pesificaciones asimétricas implicaron transferencias regresivas y pérdidas de reservas internacionales, sin beneficios sostenibles para la economía real.

Antecedentes – Mecanismo de techo de la deuda norteamericano

El techo de la deuda (debt ceiling) en Estados Unidos es un límite legal que establece la cantidad máxima de deuda que el Departamento del Tesoro puede emitir para cumplir con las obligaciones del gobierno federal ya autorizadas por el Congreso. Su objetivo no es autorizar nuevo gasto, sino permitir que el gobierno honre compromisos previamente asumidos, como pagos de intereses, salarios públicos, pensiones y programas sociales.

El techo de la deuda se encuentra regulado en el Título 31 del United States Code, Sección 3101 (31 U.S.C. § 3101), que establece que la deuda pública no puede exceder el monto autorizado por el Congreso. La creación del techo tiene su origen en la Second Liberty Bond Act de 1917, que otorgó al Tesoro flexibilidad para emitir bonos durante la Primera Guerra Mundial. Posteriormente, en 1939, se consolidó un límite general para toda la deuda federal.

El techo de deuda no está vinculado automáticamente al producto bruto interno (PBI), sino que se fija como un monto nominal en dólares, definido por leyes aprobadas por el Congreso y firmadas por el Presidente. Para modificarlo, existen dos mecanismos principales:

a.Aumento del techo: El Congreso aprueba una ley que establece un nuevo límite máximo de deuda.

b.Suspensión del techo: Se aprueba una ley que suspende temporalmente el límite, permitiendo que la deuda crezca según las necesidades del Tesoro; al finalizar el período de suspensión, el techo se restablece automáticamente al nivel alcanzado por la deuda en ese momento.

Ejemplos recientes incluyen la Fiscal Responsibility Act of 2023 (Public Law 118-5), que suspendió el techo de deuda hasta enero de 2025. Cada vez que el Tesoro se acerca al límite establecido, puede recurrir a medidas extraordinarias para continuar pagando obligaciones.

En Estados Unidos, el techo de la deuda es un instrumento de control político y fiscal que refleja decisiones legislativas más que criterios económicos automáticos. Su actualización depende de la aprobación de leyes específicas que modifican o suspenden el límite, y su relación con el PBI varía según el crecimiento de la economía y la evolución de la deuda federal.

Ese límite no se actualiza automáticamente: cada vez que el gobierno alcanza el techo, es el Congreso quien debe aprobar, por mayoría, una ley que lo eleve o lo suspenda temporalmente. Existen dos mecanismos principales: el aumento fijo del límite (sumando un monto específico al techo anterior) o la suspensión por un período determinado, al término del cual el nuevo techo queda fijado en el nivel exacto de deuda alcanzado. De este modo, el tope de deuda funciona como un instrumento político de control y negociación entre el Ejecutivo y el Legislativo.

Durante un período definido (ej. del 2023 al 1 de enero de 2025, como fijó la Fiscal Responsibility Act), el límite deja de aplicarse y el Tesoro puede endeudarse libremente para cubrir obligaciones.

La experiencia norteamericana puede servir de inspiración para la Argentina en relación con su deuda externa, particularmente la mantenida con el FMI, si se adapta a las características estructurales de su economía. A diferencia de Estados Unidos, cuya moneda es reserva mundial, Argentina enfrenta restricciones severas en divisas y una alta vulnerabilidad externa. Por eso, un techo de deuda no debería fijarse de manera arbitraria, sino en función de parámetros objetivos que reflejen la capacidad de repago del país.

En este sentido, se propone que el límite legal de endeudamiento externo se determine a partir de una regla que combine el PIB y las exportaciones. El PIB permite medir la capacidad global de la economía para sostener compromisos financieros, mientras que las exportaciones reflejan la disponibilidad efectiva de divisas para afrontar pagos externos. La fórmula podría establecer, por ejemplo, que la deuda con el FMI no supere un porcentaje del PIB (20–30%) ni exceda un múltiplo de las exportaciones anuales (1 a 1,5 veces). De esta manera, el techo se volvería una restricción clara, transparente y contracíclica, capaz de adaptarse a la dinámica económica.

La adopción de un esquema de este tipo trasladaría a la Argentina la lógica de control parlamentario presente en Estados Unidos, pero sumando un anclaje macroeconómico realista. Así, cada negociación con el FMI quedaría subordinada no solo a la voluntad política del Congreso, sino también a una evaluación objetiva de la capacidad del país para endeudarse sin comprometer su sostenibilidad. El resultado sería una regla más previsible y responsable, que evitaría tanto la discrecionalidad del endeudamiento como la acumulación de pasivos imposibles de afrontar.

En Argentina, la Ley de Administración Financiera y de los Sistemas de Control del Sector Público Nacional (N.º 24.156, sancionada en 1992) es la que regula la política de endeudamiento público. Su Título II, Capítulo IV establece las normas sobre el crédito público, y en el artículo 60 habilita al Poder Ejecutivo Nacional a realizar operaciones de crédito público “conforme a las autorizaciones que a tal efecto se establezcan en la Ley de Presupuesto o en leyes especiales”.

Actualmente, la norma no fija un límite cuantitativo a la deuda, sino que deja su autorización y monto a la aprobación anual del Presupuesto. Una propuesta de modificación podría introducir un techo estructural de endeudamiento externo vinculado a la capacidad de repago del país.

Propuesta de modificación a la Ley 24.156

Se sugiere incorporar un nuevo párrafo al artículo 60, del siguiente tenor:

“El monto total de las operaciones de crédito público que impliquen endeudamiento externo no podrá superar el equivalente al X% del Producto Interno Bruto (PIB) o a 1,5 veces el valor anual de las exportaciones de bienes y servicios, tomándose como referencia los valores publicados por el Instituto Nacional de Estadística y Censos (INDEC) para el último año calendario. El Poder Ejecutivo Nacional solo podrá superar dichos límites con autorización expresa del Congreso mediante una ley especial. Asimismo, toda negociación con organismos financieros internacionales deberá incluir un informe técnico que evalúe el impacto de la operación sobre la sostenibilidad de la deuda, el cual será remitido al Congreso de la Nación”.

De esta forma, la Ley de Administración Financiera pasaría de otorgar una autorización amplia al Poder Ejecutivo a establecer un techo normativo claro que combine dos criterios:

- PIB (capacidad económica global).

- Exportaciones (capacidad de generar divisas).

El Congreso mantendría la potestad de autorizar excepciones, pero con base en un informe de sostenibilidad que garantice transparencia y control parlamentario.

Referencias legales:

- Second Liberty Bond Act, 1917.

- 31 U.S.C. § 3101 – Public debt limit.

- Fiscal Responsibility Act of 2023, Public Law 118-5

2. Deuda con el FMI

Renegociación con el FMI

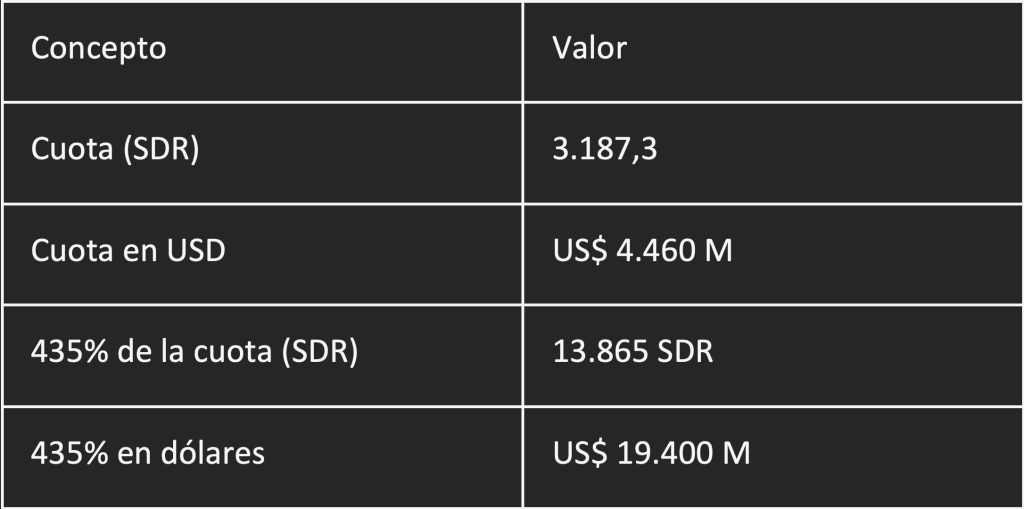

La cuota asignada de Argentina en el FMI es el monto de su participación como país miembro en el capital del Fondo y su magnitud determina, entre otras cosas, su poder de voto y acceso máximo a financiamiento.

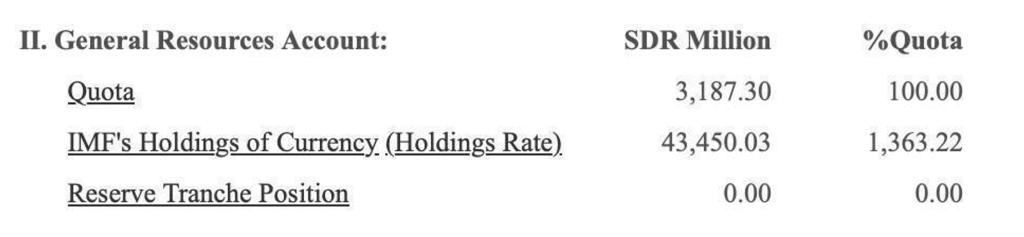

La cuota de Argentina en el FMI se establece en 3.187,3 millones de DEG (Según el reporte del FMI al 30.04.2025). Si convertimos esos DEG a dólares estadounidenses, el resultado depende del tipo de cambio vigente de la canasta de divisas que define un DEG (aproximadamente 1,4 USD). Al tipo de cambio actual esto equivale a USD 4.460 millones.

El último acuerdo entre Argentina y el Fondo Monetario Internacional (FMI), aprobado en abril de 2025, se efectuó por medio de un programa de Facilidades Extendidas (EFF) por un total de US$20.000 millones. Si se considera la totalidad de la deuda acumulada con el FMI al mes de junio del año 2025 con el primer desembolso de U$12.000 millones la cuota llega al 1.263%. Incluyendo los desembolsos pendientes de este nuevo préstamo, la relación asciende al 1.363% de la cuota del país en el organismo.

Según las normas del FMI:

● Acceso anual normal: hasta el 145% de la cuota (4.460 millones de dólares) o 3.187 millones de SDR.

● Acceso acumulado normal: hasta el 435% de la cuota (19.400 millones de dólares) o 13.865 millones de SDR[1].

Cálculo de referencia

435 % × 3.187,3 SDR =13.865 millones de SDR

Convertido a dólares (usando 1 SDR = 1,4 USD) = 19.400 millones de USD

Situación actual de Argentina (2025):

● Sumando la deuda anterior, Argentina acumula cerca del 1.363% de su cuota, lo cual está muy por encima de los límites ordinarios del FMI.

Por tanto, Argentina debería poder acceder “normalmente” a unos 19.400 millones de dólares acumulados, según su cuota de acceso excepcional. Sin embargo, sumando el último crédito contraído durante la gestión de Javier Milei, la deuda en concepto de capital con el FMI al 30 de junio asciende a 54.597 millones de dólares. En términos de magnitudes, este valor implica tres veces la cuota asignada a Argentina.

Según la política de acceso excepcional del Fondo, establecida en 2002 y actualizada en años posteriores, los países que soliciten préstamos por encima de los límites normales (435% de la cuota acumulada) deben cumplir con cuatro criterios estrictos:

a. Alta probabilidad de repago.

b. Sostenibilidad de la deuda en el mediano plazo.

c. Acceso al mercado o perspectivas realistas de acceso.

d. Capacidad para implementar un programa sólido de políticas económicas.

Tal como reconoce la Independent Evaluation Office (IEO) en su informe de diciembre de 2024, titulado The IMF’s Exceptional Access Policy: Evaluation Report, la aplicación de estos criterios ha sido deficiente y ambigua en varios casos recientes, incluido el argentino. La IEO señala que:

“Los préstamos excesivos sin un programa creíble y sostenible comprometen la reputación del FMI y pueden ser considerados como una forma de corresponsabilidad en la generación de crisis posteriores.” (IEO, 2024, p. 49)

Este reconocimiento institucional habilita la posibilidad de reestructurar la porción de la deuda contraída por encima de la cuota, especialmente si se demuestra que tanto Argentina como el Fondo violó sus propios procedimientos y criterios. La responsabilidad compartida entre prestatario y prestamista, principio reconocido en derecho internacional financiero, permite exigir una revisión de acuerdos que hayan sido otorgados sin cumplir los estándares mínimos de gobernanza técnica y sin considerar la capacidad de repago del país.

El programa económico de Milei ha incumplido incluso con la legislación nacional derogando por decreto la Ley 27.612 de Fortalecimiento de la Sostenibilidad de la Deuda Pública, que expresamente indica que el acuerdo debía obtener aprobación del Congreso. A su vez el FMI es responsable de respetar la constitución de nuestro país.

En este marco, el FMI, como actor clave en el proceso de financiamiento y reestructuración de la deuda argentina, no puede ser entendido como un mero prestamista, sino como una institución que debe responder por el impacto de sus decisiones sobre la soberanía, los derechos humanos y el desarrollo económico de los países deudores. Tal como establece la resolución de Naciones Unidas, tanto acreedores como deudores tienen la obligación de actuar de buena fe y con espíritu de cooperación, lo que implica evitar prácticas abusivas, promover acuerdos viables y respetar los principios democráticos en todo proceso de negociación.

Capacidad de pago real y protección del interés público

Argentina ha atravesado en la última década ciclos de endeudamiento y ajuste que han deteriorado su capacidad productiva, su mercado interno y sus indicadores sociales. Insistir en el pago total de la deuda con el FMI en los términos actuales supondría:

● Reducción estructural del gasto social.

● Pérdida de reservas internacionales y presión cambiaria.

● Mayor vulnerabilidad externa y financiera.

Limitar el pago al nivel de su cuota permitiría al país honrar compromisos razonables, manteniendo al mismo tiempo la estabilidad interna y su desarrollo soberano.

Propuesta concreta

●Reconocimiento de la obligación de pago solo hasta el 435% de la cuota argentina (aproximadamente 19.400 millones de dólares).

●Suspensión de pagos sobre los tramos excedentes, acompañada de una solicitud formal de revisión al FMI.

●Conformación de una auditoría técnico-legislativa independiente que evalúe la legalidad, destino y beneficios del endeudamiento con el FMI desde 2018 hasta la actualidad.

●Presentación del caso argentino ante foros multilaterales y de países deudores, impulsando una agenda de corresponsabilidad institucional.

El gobierno de Néstor Kirchner canceló toda la deuda pendiente con el FMI en un solo pago en enero de 2006, por un monto de aproximadamente 9.530 millones de dólares estadounidenses. Este pago representaba el total de la deuda que Argentina tenía con el FMI en ese momento, lo cual implicaba que no debía nada a esta institución.

En 2006, la cuota de Argentina en el FMI era de aproximadamente 2.117 millones de DEG (Derechos Especiales de Giro). Según los datos del FMI, eso equivalía a unos 3.100 millones de dólares, dependiendo del tipo de cambio DEG/USD en ese momento.

El pago de 9.530 millones de dólares representó entonces aproximadamente un 300% a 350% de la cuota argentina, es decir, dentro del margen de acceso ordinario permitido por las reglas del FMI, que toleran hasta el 435% de la cuota acumulada.

Al 30 de mayo de 2025, la deuda de Argentina con el Fondo Monetario Internacional (FMI) alcanza en capital los 54.597 millones de dólares, consolidando al país como el principal deudor del organismo a nivel global. Esta cifra se deriva principalmente del acuerdo stand-by firmado en 2018 por 44.500 millones de dólares durante la gestión de Mauricio Macri, y del Programa de Facilidades Extendidas (EFF) aprobado en 2022, que reestructuró ese pasivo y estableció un nuevo cronograma de pagos. Este volumen de endeudamiento compromete significativamente la sostenibilidad macroeconómica del país y condiciona las políticas fiscales, monetarias y cambiarias de mediano plazo.

Argentina tiene 35.197 millones de dólares de deuda con el FMI que exceden su acceso normal bajo el umbral del 435% de su cuota. Este monto queda por fuera del margen estándar conformando un “excedente político” y está sujeto a condiciones excepcionales de acceso, que incluyen revisiones más estrictas.

Frente a este contexto, emerge la necesidad de dotar la discusión de mayor contenido político para diseñar un programa de desendeudamiento sostenible y responsable, es decir, despegar el debate de su faz exclusivamente técnica, limitando la negociación con el FMI al monto máximo que le hubiese correspondido al momento del crédito de 2018, y ajustarse, allí a las condiciones estatutarias del FMI. El resto, debería ser negociado en clave de política, tal como fue el préstamo al gobierno de Macri y hoy al de Milei, y que tuvieron el apoyo del 100% de los miembros del Club de París, que concentran el 72% de las sillas que conforman el directorio del FMI.

El Club de París representa una pieza clave del sistema financiero internacional para el tratamiento de deudas soberanas. Su operación, basada en consensos entre acreedores públicos, ha permitido evitar defaults desordenados, pero también ha evidenciado la necesidad de reformas hacia mecanismos más equitativos y previsibles de resolución de crisis de deuda, especialmente para países de ingresos medios como Argentina.

En esta misma línea, dada su composición actual, los países que integran los BRICS concentran en conjunto más del 15 % de los votos dentro del Fondo Monetario Internacional (FMI). Esto significa que, si actúan de forma coordinada, pueden ejercer poder de veto sobre decisiones clave, ya que el reglamento del FMI establece que las resoluciones más importantes requieren una mayoría del 85 % de los votos para ser aprobadas. Hasta ahora, este privilegio de veto solo estaba en manos de Estados Unidos, que posee por sí solo una participación superior al 15 %.

[1]brettonwoodsproject.org+13imf.org+13home.treasury.gov+13. “PRGT access limits… 145 percent and 435 percent of quota respectively, aligned with then prevailing General Resources Account (GRA) access limits.”